Se você já se pegou pensando se pagamento mínimo da fatura vale a pena, saiba que essa dúvida é mais comum do que parece. Na prática, pagar o mínimo pode dar um “alívio” imediato e impedir o atraso naquele mês, mas esse respiro costuma vir acompanhado de juros altos e de um ciclo que se repete.

Ao longo deste guia, você vai entender o que acontece com o valor que fica para trás, como funciona o crédito rotativo no Brasil e por que essa opção, embora legal, precisa ser tratada como exceção. Continue a leitura até o fim: você vai sair com clareza, alternativas reais e um plano mais seguro para retomar o controle!

O que é o pagamento mínimo da fatura

O pagamento mínimo é o menor valor que o emissor do cartão aceita para considerar a fatura “paga” naquele vencimento, evitando o atraso imediato. Em geral, ele inclui parte das compras, encargos e, em alguns casos, valores mínimos definidos em contrato, variando conforme o banco e o perfil do cliente.

É por isso que muita gente conclui, no impulso, que pagamento mínimo da fatura vale a pena quando precisa ganhar tempo. O ponto crítico é que esse “ganhar tempo” não significa quitar a dívida, e sim adiar uma parte dela com custo. Você paga um pedaço hoje e o restante vira saldo financiado, sujeito a juros e regras específicas do cartão.

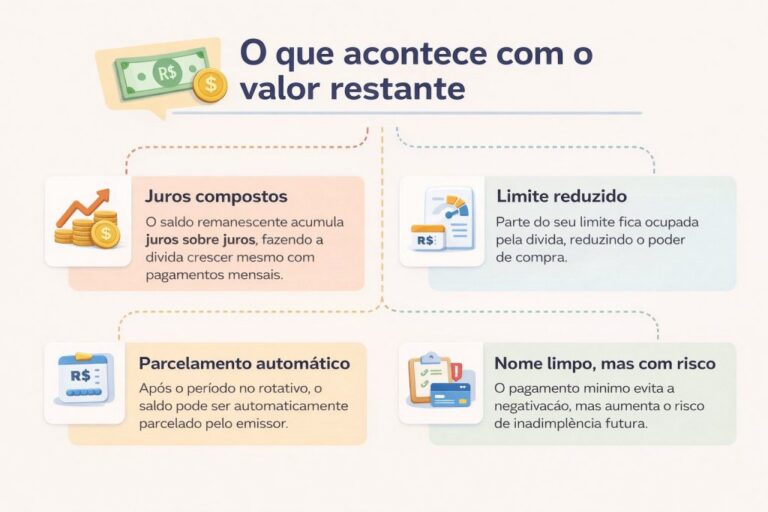

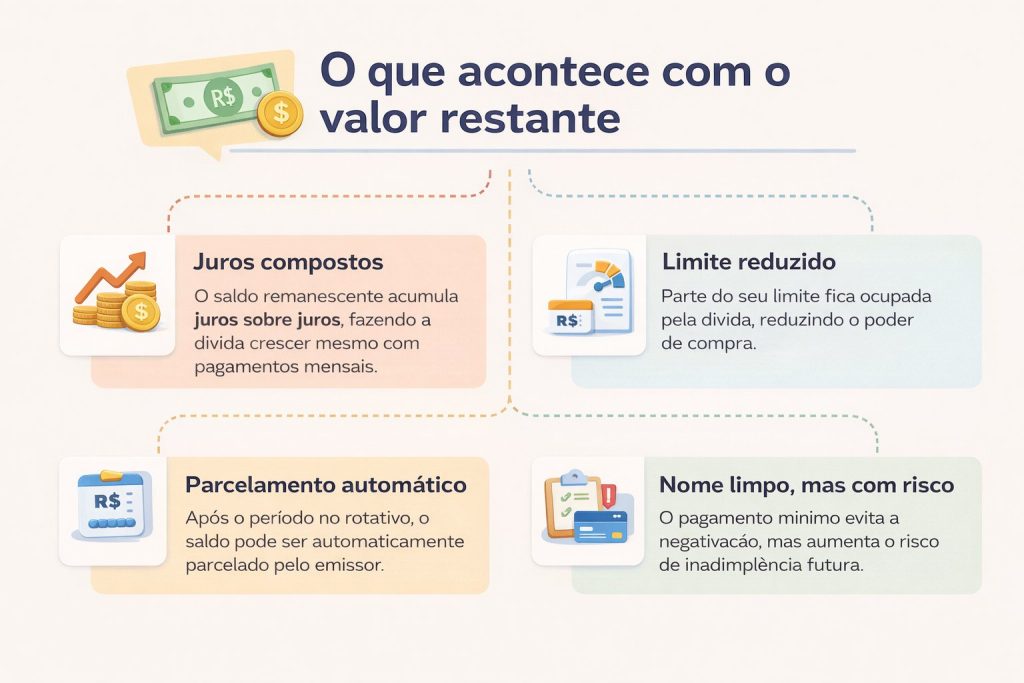

O que acontece com o valor restante

Quando você paga apenas uma parte, o valor que sobra não “some” nem fica parado para o mês seguinte sem custo. Ele vira um saldo devedor que entra na lógica do crédito rotativo e/ou do parcelamento do saldo, dependendo das regras do emissor e do que a regulamentação permite.

Por isso, antes de decidir se pagamento mínimo da fatura vale a pena, considere os seguintes pontos:

Ou seja, mesmo que pagamento mínimo da fatura vale a pena pareça uma resposta rápida para apagar o incêndio, o restante do saldo vira lenha para o mês seguinte se não existir um plano claro de quitação.

👉 Leia também: Como pagar fatura do cartão atrasada: o que fazer para evitar juros e bloqueio

Como funciona o crédito rotativo do cartão

Acionamento

O rotativo é acionado quando você paga menos que o total da fatura até a data de vencimento, inclusive quando paga apenas o mínimo. A diferença entre o total e o que foi pago vira um saldo financiado, e a partir daí passam a incidir juros e encargos previstos no contrato.

Na prática, você paga, o app mostra “fatura paga” e a vida segue. Só que, no mês seguinte, o saldo aparece somado a novas compras, com taxas que podem surpreender. Por isso, antes de assumir que pagamento mínimo da fatura vale a pena, é essencial reconhecer que o rotativo começa justamente onde o mínimo termina.

Regra dos 30 dias

Desde a Resolução nº 4.549 do Banco Central, o saldo pode ficar no rotativo apenas até o vencimento da fatura subsequente, ou seja, por um período que, na prática, gira em torno de 30 dias. Depois disso, o emissor deve oferecer uma linha de parcelamento do saldo remanescente em condições mais vantajosas do que o rotativo.

Isso significa que, mesmo que você continue pagando pouco, a regra tenta impedir que a pessoa fique indefinidamente no rotativo “puro”. Então, se a sua dúvida é pagamento mínimo da fatura vale a pena, considere que o custo pode mudar de nome no mês seguinte, mas continuar pesado.

Teto de juros

A Lei 14.690/2023 e a regulamentação associada estabeleceram um limite: a soma de juros e encargos no rotativo e no parcelamento do saldonão pode fazer a dívida ultrapassar 100% do valor principal. Em termos simples, uma dívida de R$ 100 não pode virar mais do que R$ 200 apenas por juros e encargos.

Esse teto é um avanço, porque reduz a “bola de neve” extrema que existia em muitos cenários. Porém, limite não é sinônimo de leveza: dobrar uma dívida ainda é um golpe para quem já está com renda comprometida. Por isso, pagamento mínimo da fatura vale a pena só faz sentido quando existe um plano de saída rápido e realista.

Custo

O custo do rotativo continua entre os mais altos do mercado de crédito, justamente porque é uma linha sem garantia e com risco de inadimplência elevado. Além dos juros, podem entrar IOF, multa e juros de mora em caso de atraso, dependendo do contrato e do que ficou em aberto.

Além disso, existe um custo “invisível”: a ansiedade financeira. Quando o cartão vira uma dívida constante, o consumidor passa a tomar decisões no modo sobrevivência, aceitando condições piores apenas para “fechar o mês”. Nesse cenário, a pergunta pagamento mínimo da fatura vale a pena deixa de ser técnica e vira emocional.

Por que o pagamento mínimo sai tão caro

A conta fica pesada porque o mínimo é só a entrada de um financiamento caro, e não uma estratégia de amortização eficiente. O rotativo cobra caro pela conveniência, o limite do cartão é consumido pela dívida e o orçamento do mês seguinte já nasce pressionado.

Para visualizar melhor, a tabela abaixo compara os principais fatores que fazem o mínimo pesar:

| Fator | O que acontece na prática | Como encarece sua vida |

| Juros do rotativo | Incidem sobre o saldo não pago e podem acumular rapidamente | Faz a dívida crescer mesmo com pagamentos mensais |

| Efeito “bola de neve” | Saldo financiado se soma a novas compras | Você paga e ainda sente que “não sai do lugar” |

| Limite comprometido | Parte do limite fica travada pelo saldo devedor | Menos margem para emergências, mais risco de atrasar outras contas |

| Migração para parcelamento | Após o prazo do rotativo, o saldo pode ser parcelado pelo emissor | Parcela fixa reduz fôlego e pode não ser a menor taxa disponível |

| Custo emocional e decisões ruins | Estresse e urgência levam a escolhas pouco racionais | Mantém o ciclo e dificulta renegociar com calma |

No fim, a questão não é só matemática, é dinâmica financeira: o pagamento mínimo troca um problema imediato por um problema contínuo. Por isso, ao avaliar se pagamento mínimo da fatura vale a pena, pense se você está realmente comprando tempo para uma solução.

Quando pagar o mínimo pode ser aceitável

Existem situações em que o mínimo pode ser um “curativo” provisório, desde que você trate como emergência e não como rotina. Aqui, a regra é simples: usar o mínimo só faz sentido quando há data, valor e estratégia para quitar o restante rapidamente.

Nesses casos pontuais, dá para argumentar que pagamento mínimo da fatura vale a pena nas seguintes situações:

- Evitar a negativação: se você não tem como pagar o total, o mínimo pode impedir o atraso imediato e ganhar dias para organizar o restante;

- Fluxo de caixa pontual: quando um recebimento certo está próximo, pagar o mínimo pode ser um “intervalo” curto e calculado;

- Diferença de poucos dias: se o salário cai logo após o vencimento, às vezes é melhor pagar o mínimo e quitar o saldo na sequência do que atrasar tudo;

- Manutenção de serviços: para evitar corte de serviços essenciais ou efeito dominó em outras contas, o mínimo pode ser o menor dano naquele mês.

Se você paga o mínimo e continua usando o cartão como se nada tivesse acontecido, a dívida tende a se perpetuar. Portanto, mesmo quando pagamento mínimo da fatura vale a pena como exceção, o passo seguinte precisa ser congelar novas compras e definir a quitação do saldo.

Quando essa opção vira armadilha

A armadilha começa quando o mínimo vira hábito, porque ele cria a ilusão de que “está tudo em dia” enquanto a dívida cresce por baixo. Quando isso acontece, o cartão deixa de ser instrumento e vira problema.

Nesse ponto, a pergunta pagamento mínimo da fatura vale a pena ou se é armadilha, pode ser confirmada nas seguintes situações:

- Quando não há previsão de pagamento total: se você não sabe de onde virá o dinheiro para quitar, o mínimo apenas adia a crise;

- Quando o parcelamento da fatura é mais barato: às vezes, negociar um parcelamento com taxa menor é menos danoso do que ficar no rotativo;

- Se já está no segundo mês de dívida: a repetição indica que o orçamento não suportou a fatura, e o ciclo está se formando;

- Para manter padrão de vida irreal: usar o mínimo para sustentar consumo acima da renda é a receita mais rápida para perder o controle.

O melhor antídoto é encarar os números e escolher a saída menos custosa, mesmo que exija ajustes. Se você percebe que pagamento mínimo da fatura vale a pena virou um mantra mensal, é sinal de que já passou da hora de mudar de estratégia.

Alternativas melhores ao pagamento mínimo

Quando a fatura não cabe no mês, a melhor saída costuma ser trocar uma dívida cara e instável por uma solução mais previsível. A prioridade é reduzir taxa, ganhar prazo com controle e evitar contrair novas compras no cartão até normalizar.

Nesse contexto, fica mais fácil ver que pagamento mínimo da fatura vale a pena raramente é a melhor opção. Veja outras estratégias:

- Parcelamento de fatura: pode ser menos caro do que o rotativo e dá previsibilidade, mas compare CET e evite prazos longos demais;

- Empréstimo consignado: quando disponível, tende a ter juros menores por desconto em folha, ajudando a trocar dívida cara por barata;

- Crédito com garantia: opções com garantia (como imóvel ou veículo) geralmente têm taxas menores, desde que usadas com responsabilidade;

- Corte de gastos e venda de ativos: reduzir despesas e vender itens parados pode quitar parte do saldo sem criar novas dívidas;

- Empréstimo pessoal em cooperativa ou fintechs: pode ter taxas competitivas e permitir portabilidade, mas exige pesquisa e comparação de CET.

Quanto mais rápido você troca o rotativo por uma alternativa planejada, menores as chances de a dívida “comer” seu orçamento. Assim, em vez de insistir que pagamento mínimo da fatura vale a pena, você constrói uma saída com começo, meio e fim.

Considerações finais: como sair do ciclo do pagamento mínimo

Sair do ciclo começa com um diagnóstico honesto: quanto do seu cartão é consumo do mês e quanto é dívida antiga sendo empurrada. Depois, vem a decisão mais importante: parar de alimentar o problema. Quando você faz isso, a resposta para pagamento mínimo da fatura vale a pena deixa de ser um “talvez” e vira uma escolha consciente.

Por fim, crie um plano simples: defina o valor total do saldo, escolha a alternativa de menor custo possível e estabeleça um prazo realista para quitar. Se necessário, renegocie, pesquise outras linhas e peça ajuda para organizar finanças. O objetivo não é “nunca mais passar aperto”, e sim ter um caminho seguro para se reerguer quando ele acontecer.

👇 Saiba mais: